|

随着“互联网+”行动计划上升为国家战略,从互联网产业与其他产业的融合逐步加深加快,我国互联网已经从消费互联网逐步迈向产业互联网。互联网已经对包括零售、生活服务、金融、教育、医疗、汽车、能源等在内的部分传统产业产生深刻的影响,农业有望成为下一个被互联网改造的传统产业,“互联网+农业”已成为大势所趋,互联网工具将在农业现代化进程中,发挥引领作用,并带来下一个万亿级的市场空间。

茶叶作为我国最具特色的农产品,茶业一直是我国国民经济的重要组成部分。纵观我国茶叶内销市场,可以发现连锁门店仍是主要销售渠道,茶叶市场价格和产品标准模糊不清,茶行业整体毛利较高。但随着经济和互联网技术的发展,一方面,人们的消费习惯已逐渐发生转变,从线下转至线上,价格透明化成为趋势,电子商务已成为大势所趋;另一方面,实体店面和人工成本的不断提升给茶叶企业带来的压力与日俱增,茶叶企业正逐步主动或被动地“触网”,经过近年的探索,“互联网+茶叶”行业的发展呈现出新的亮点。

一、发展现状分析 (一)互联网茶叶信息平台不断涌现 行业信息平台是行业内企业用户发布和获取信息的重要工具之一,其完善与否会对行业发展产生巨大影响。 但就我国目前情况来看,农业信息平台的建设整体滞后,远远落后于工业、服务业行业信息平台的建设进展, 茶叶信息平台更是屈指可数,网络上茶业行业的信息极不全面,不能满足行业内企业及相关人员的信息需求。 但随着“互联网+农业”呼声的渐高,今年年初《中共中央国务院关于加大改革创新力度加快农业现代化建设的若干意见》(“一号文”)更是着重提出要建立全程可追溯、互联共享的农产品质量和食品安全信息平台, 新的茶叶信息平台不断涌现,其中运行比较完善的有中国普洱茶网、中国茶叶网、中国茶行业流通网等。

(二)茶叶领域电商蓬勃发展 茶品电子商务平台可大致分为两类,即综合性电商的品类频道和产业垂直电商平台。茶品垂直电商较知名综合性电商平台起步较晚,且经营品类集中于茶相关产品,市场认可程度距领先地位综合电商有较大差距。这种差距体现在茶叶B2C网上零售交易规模方面:天猫、京东、当当等综合电商平台占到了整个市场总交易规模的90%,垂直网站仅占到10%。茶行业垂直电商平台目前尚无法与一线综合性电商平台直接竞争,面临竞争对手主要来自于细分行业内部,并通过专业化优势和行业积累逐步扩大自身市场份额。

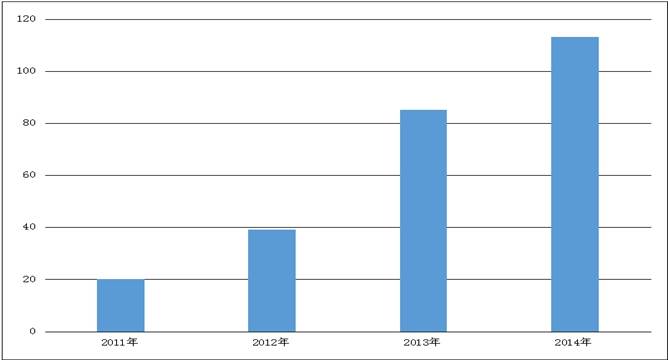

二、预计市场空间 (一)人均茶叶消费量逐步提升 中国是茶叶的故乡,饮茶在我国有悠久的历史,积累了深厚的消费基础,但现在我国在世界范围内还不是“饮茶大国”,还有很多国人不经常饮茶。 我国茶叶消费量尚无系统的宏观统计数据,目前广泛引用的数据主要来自国际茶叶委员会(ITC)与联合国粮农组织(FAO)。ITC和FAO数据显示,2013年我国年人均茶叶消费量大概为1千克左右,总消费量约130万吨。?国家茶叶产业技术体系产业经济研究室2013年专门针对12个城市居民的调查则显示,城市居民人均年茶叶消费量大概在1.75千克左右,2013年消费量大概在125万吨。从FAO数据的增长速度看,2001年至今年均增长率8%,其中2004、2006与2007年增长速度最快,2008到2013年增长速度开始平缓下降,基本稳定在5%左右。? 随着人们生活水准的提高和对健康、社交、传统文化等的追求,结合对消费者消费习惯和偏好的分析,参照国家茶叶产业技术体系产业经济研究室的调研结论及国际茶叶委员会(ITC)与联合国粮农组织(FAO)的统计数据,我们保守预计,我国茶叶消费量未来一段时间仍有每年3-5%的增长空间,我国的茶叶消费市场蕴涵着无限商机。 (二) 茶行业电商市场规模稳步增长 图:2011-2014年中国茶叶电商市场规模(单位:亿元,%)

|

|Archiver|手机版|小黑屋|本本才能·88cn.cn

( 赣ICP备15005731号-1 )

|Archiver|手机版|小黑屋|本本才能·88cn.cn

( 赣ICP备15005731号-1 )

发表于 2015-9-24 23:17:30

发表于 2015-9-24 23:17:30

收藏

收藏 偶集到我集网:oji.cn及各微博等

偶集到我集网:oji.cn及各微博等 楼主

楼主